재산세 납부기간 부과기준을 알아보겠습니다.

모든 부동산에는 세금이 부과됩니다. 처음 취득한 때부터 보유하고 있는 동안, 처분할 때까지 세금이 부과되지 않는 곳이 없습니다. 오늘은 재산세 납부기간에 대해 알아보겠습니다. 먼저 개념을 살펴보겠습니다. 이 세금은 토지, 건물, 가옥, 항공기, 선박 등 다양한 재산에 대해 재산세로 정기적으로 부과되는 지방세입니다.

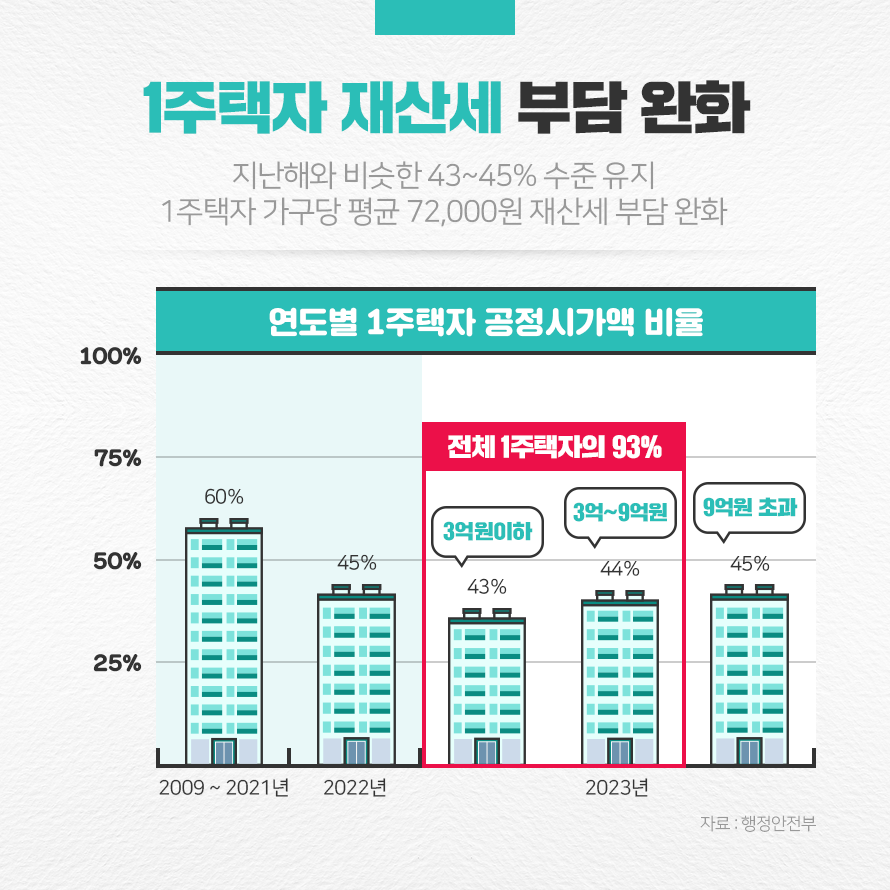

토지과세는 종합과세, 분리과세, 분리과세로 구분되며 납세의무자는 과세기준일 현재 해당 부동산을 실제로 소유하고 있는 자를 말합니다. 과세표준은 부동산 시장 동향과 지역 재정 상황을 고려하여 표준 시가에 공정 시가 비율을 곱하여 계산됩니다. 토지와 건물은 시가표준액의 70%, 주택은 60%로 책정된다.

다만, 2030년 납세의무가 있는 부분에 대한 과세표준을 계산할 경우 시가 30억원 이하 주택은 43%, 3억원 초과 주택은 44%, 6억원 이하, 6억원 초과 주택은 44%이다. 주택의 경우 45%가 적용됩니다. 재산세 납부기간 외에도 종류에 따라 세율이 달라집니다. 토지는 앞서 언급한 방식으로 구분되며 건물, 가옥, 선박, 항공기 등으로 분류됩니다. 그 중 주택을 보면 과세표준이 6천만원 미만이면 0.1%, 6천만원이다. 1억5천만원 초과 1억5천만원 미만 주택은 6만원, 6천만원 초과금액의 0.15%, 1억5천만원 초과 3억원 미만 주택은 19만5천원, 1억5천만원 초과 이겼다. 금액의 0.25%가 적용되며, 과세표준 3억원을 초과하는 주택의 경우 57만원에는 3억원을 초과하는 금액의 0.4%가 적용됩니다.

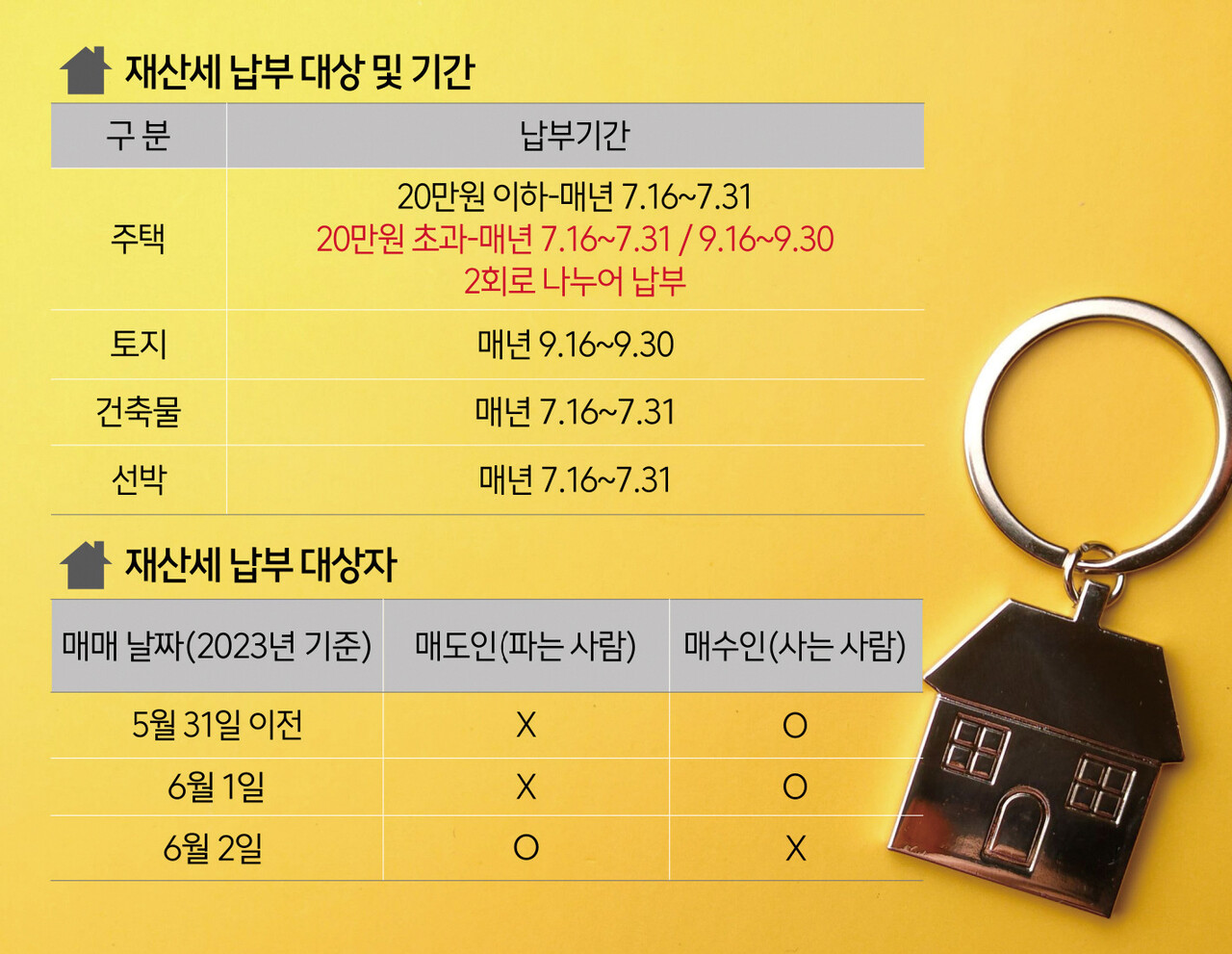

가구당 1주택인 경우 과세표준이 되는 주택의 가격은 동일하지만 세율이 달라지므로 잘 확인하시기 바랍니다. 재산세 납부기간도 종류에 따라 다릅니다. 먼저, 과세기준일은 매년 6월 1일입니다. 토지의 경우 9월 16일부터 30일까지, 건물의 경우 7월 16일부터 31일까지입니다. 주택의 경우 해당 연도의 2분의 1을 부과·징수합니다. 세금은 매년 7월 16일부터 31일까지 납부해야 하며, 나머지 금액은 9월 16일부터 30일까지 납부해야 합니다. 세액이 20만원 미만인 경우 7월에 일괄 부과·징수할 수 있다. 선박과 항공기에도 동일하게 적용됩니다. 달입니다. 납세지를 소재지로 지정하고, 관할 지방자치단체의 장이 세액을 계산하여 부과·징수하는 방식으로 보통징수를 실시합니다. 주택의 경우 주택가격에 공정시장가치비율을 곱하여 계산합니다. 최종 세액을 계산하기 위해 다양한 특례 조항과 세액 부담 상한액이 적용됩니다. 인터넷 사이트에서 계산기를 쉽게 이용할 수 있어 미리 계산해서 재산세 납부기간에 맞춰 조정하실 수 있습니다. 재정적으로 준비하는 것도 중요합니다.